中小の運送会社にとって、毎年支払う労災保険料は重要なコストの一つです。

特に運送業界では、人件費率が高く、労災事故も起こりやすいため、労災保険料が事業経営に大きな影響を与えることが少なくありません。

労災保険料率は業種によって決まるのが原則ですが、一定以上の規模の会社では、労災の発生状況により保険料率が変動します。

この仕組みを「メリット制」と呼びます。

今回は、中小の運送会社を想定して、労災保険料率のメリット制についてご説明します。

メリット制とは?

労災保険料は、原則として事業の種類ごとに決められており、令和6年度の貨物取扱事業の労災保険料率は「1000分の8.5」とされています。

しかし、実際の労働災害の発生率は企業によって異なるため、労災事故の多い会社と少ない会社で同じ保険料率が適用されるのは公平性の観点から適切ではありません。

そこで、企業の災害防止努力を反映させるために、労災保険料率をプラスマイナス40%の範囲で調整する制度があります。

これが「メリット制」です。

自動車保険の保険料が事故の発生状況によって変動するのと同じ趣旨だと考えていただければ、イメージがしやすいかと思います。

メリット制が適用される企業では、労災事故を減らせば減らすほど、保険料も安くなります。

逆に、労災事故が多い企業では、保険料率が引き上がり、コストが増大することがあります。

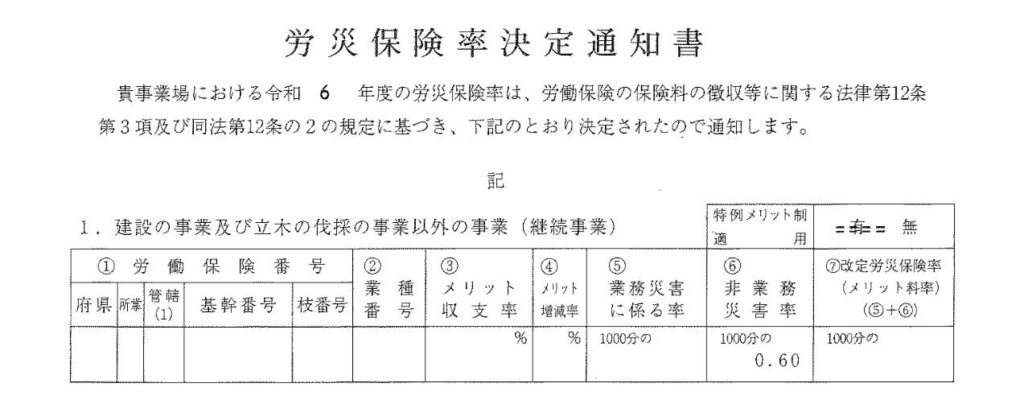

メリット制を適用した労災保険率(メリット料率)は、毎年送付される「年度更新申告書」に同封される「労災保険率決定通知書」により企業に通知されます。

なお、メリット制は労災保険料率に適用される制度ですので、雇用保険料率や社会保険料率とは関係がありません。

メリット制の適用条件

メリット制が適用されるためには、次の2つの要件を満たしている必要があります。

- 労働者数が20人以上であること

- 労災保険の加入が3年以上継続していること

もし御社がこれらの条件を満たしている場合、すでにメリット制の対象となっている可能性があります。

メリット制の適用時期

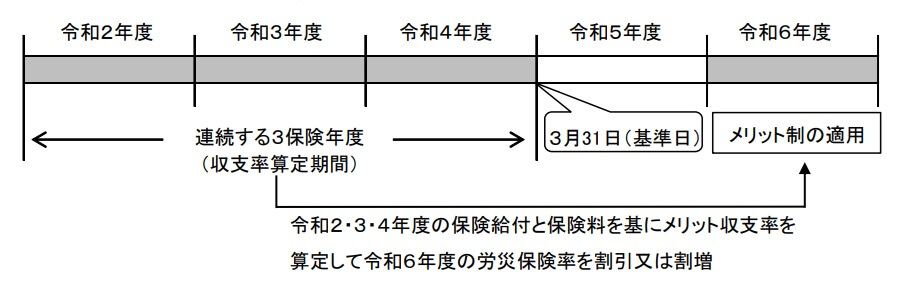

メリット制は、連続する3保険年度のデータに基づき、その最後の年の翌々年に適用されます。

たとえば、令和6年度の労災保険料は、令和2年4月1日から令和4年3月31日までの労災事故のデータを基に計算されます。

同様に、令和7年度の労災保険料は、令和3年度から令和5年度のデータが基になります。

つまり、労災事故の発生状況が保険料率に反映されるまで若干のタイムラグがあるので、継続的にコストを削減するためには長期的に事故防止に取り組む必要があります。

メリット収支率の計算方法

メリット制では、労災保険給付の額と確定保険料を元に「メリット収支率」を計算します。

この収支率が高いと保険料が増え、低いと減る仕組みです。

「収支率」とは、国にとっての収入(保険料)と支出(労災給付)の率である、と考えると理解がしやすいでしょう。

メリット収支率の計算式は次のとおりです。

メリット制は、事業者間の公平性を確保し、災害防止努力を促進することが目的の制度ですので、事業者が防ぎようのない事故(非業務災害)は分子から除外されます。

たとえば、通勤中の事故がこれにあたります。

また、保険料の額をそのままメリット収支率の計算に使うと保険制度として成立しないため、分母に一定の率をかけることになっています。

これを「第一種調整率」といいます。

運送業における第一種調整率は、「0.67」です。

メリット増減率の算出

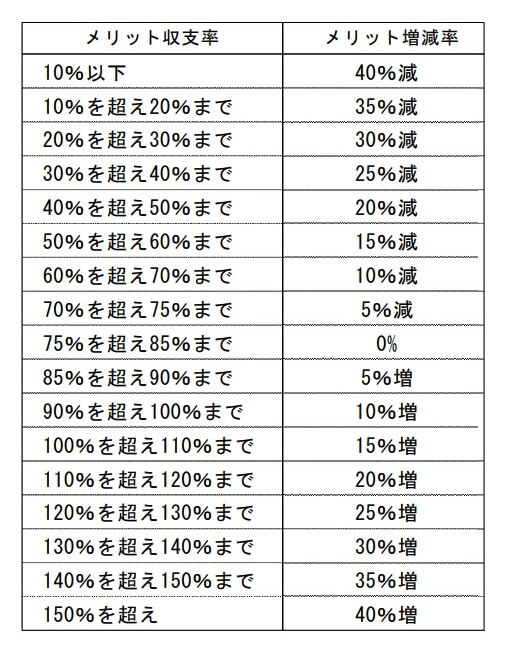

次に、メリット収支率を「増減表」に当てはめて「メリット増減率」を算出します。

メリット収支率が75%以下なら減少、75%~85%は増減なし、85%以上は増加します。

メリット料率の計算

次に、「基準となる労災保険率(運送業であれば1000分の8.5)から、非業務災害率を引いた率」を、判定したメリット増減率で増減します。

非業務災害率は、「0.6/1000」です。

これに非業務災害率を加えたものが、メリット料率になります。

事例

たとえば、労災事故が比較的多く発生し、令和2年度から令和5年度までのメリット収支率が95%だった運送会社を例に考えてみましょう。

この場合、メリット料率の計算は次のようになります。

- メリット収支率を増減表に当てはめると、メリット増減率は「10%増」となる。

- 基準となる労災保険料率(1000分の8.5)から非業務災害率(1000分の0.6)を引くと、「1000分の7.9」となる。

- これに10%を加算すると、「1000分の8.69」となる。

- これに非業務災害率(1000分の0.6)を足し戻した「1000分の9.29」がメリット料率となる。

結果的に、基準となる労災保険料率から1000分の0.79分が加算されたことになります。

最後に

メリット制には特例や細かな規定が存在しますが、今回は運送会社を想定して簡単にご説明しました。

労災保険のメリット制は、事業者の災害防止の取り組みによってコストを大きく変動させる重要な制度です。

労災事故を減らすことで、労災保険料の削減につながる可能性がありますので、是非事故防止の取り組みを推進してみてはいかがでしょうか。